- リセッション(不況)は起こった時の影響は大きいが、いつ起きるか予測する事は困難であり、もしもの時のために備えておく事が必要。

- 緊急時のための現金を確保しておく事、借金を最低限に抑える事がリセッションへの備えになる。

- 短期的な市場の動きに左右される事無く、長期的な目線でポートフォリオを作っていく事も重要。

リーマンショック級のリセッションから10年がたつ。めったに起こる事はないが、起こった時の私たちに与える影響は大きいリセッション。通常、リセッションの期間は短く、世界恐慌以来、アメリカでは13回リセッションが起きているが、その内9回が1年未満の期間だ。

しかし、その財政的な影響自体は長引く。

08、09年のリーマンショックにより致命的な損失を受けて、市場から退場する事を余儀なくされた人の中には、そのダメージからいまだに回復できていない人も多い

リーマンショックから10年がたち、いつリセッションが起きてもおかしくはない状況の中で、私たち個人投資家にできる備えを紹介したい。

リセッションとは何か

一般的に、リセッションとは実質GDPの減少が2四半期以上続いた場合の事をいう。

また、全米経済研究所(NBER)では、より詳細なリセッションの定義があり、様々な経済指標を見て、リセッション入りしているかを判断している。

ちなみにNBERのリセッションの定義としてはGDPの2四半期連続マイナスという要件はない。例えば、直近のリセッションであるリーマンショックの時は07年の第4四半期と08年の第1四半期にGDPは減少した。

しかし、その後08年の第2四半期にGDPはいったんプラスに転じ、再び08年の第3、第4四半期に減少した。

このようにいったん持ちなおす事もあり、GDPの動きだけではリセッションを識別するのは難しいので、所得、雇用、売上などの指標を総合的に見て判断しているのだ。

リセッションは再び経済が成長し始めた時に終わりを迎える。しかし、それは経済が上向き始めたというだけで、すっかりリセッション前の状態に戻るという完全な復活ではない。

このため、リセッション自体は短期間だったとしても実体経済にあたえる影響は長期にわたる。

アメリカの過去の例を見ても、失業率は、リセッションが終了した後も上昇し続け、数か月から1年近くたったあとにピークをつけている。

また、所得に関しても、リーマンショックの後には、アメリカの世帯所得の中央値は10%近く下落している。

リセッションに備えるためにするべき事

- 緊急時のための現金での貯金をする事

何を当たり前の事を言っているのかと思っただろうが、端的にこれが一番大事だと言える。

それは、日常生活の面でも、投資に関する面でも致命的なダメージを受けないためにまず必要な事だ。

あの有名なウォーレンバフェットの会社であるバークシャーハサウェイも現金の保有残高を増やしており、2019年の第2四半期末では日本円にして12兆円以上を現金で保有しているそうだ。

バークシャーハサウェイの現金ポジションはリーマンショック前でも4.3兆円ほどなので、いかに現在の保有残高が多いかがわかる。バフェットもリセッションのリスクに備えているという事ではないだろうか?

自分も含め、投資をしている人は資金を現金で寝かせておくのはもったいないと考えてしまいがちだ。特に、銀行に預金しても利息がほぼ付かない現状においてはなおさらそう思うだろう。

しかし、これは命綱だ。ぐっと我慢しましょう。

私も、現在は、資産の中での現金比率を40%ぐらいまで高めリセッションに備えている。

- 借金を最低限にする事

住宅ローンや自動車ローンなど、借金をしないと購入できないものについて、借金するなというのは無理な話だ。

現在は特に低金利で借りることができるため、このような資産の購入にローンを組む事は大きな問題とはならないだろう。

ここでいう問題のある借金とは、例えばクレジットカードのリボ払いのような高金利の借金の事。このような借金をしない事、そしてできるだけ早急に返済してしまう事が重要だ。

マジレスするとリボ払いは本当にやめた方がいいですよ。実質、年利で15%とか余裕でかかってしまう。

投資で年間15%のリターンをあげる事は、簡単な事ではないので、15%も借金の利息を払っているのであれば株を買う前にまず、借金を返した方がよい。

長期的なポートフォリオを構築する

次に、投資に関する事です。

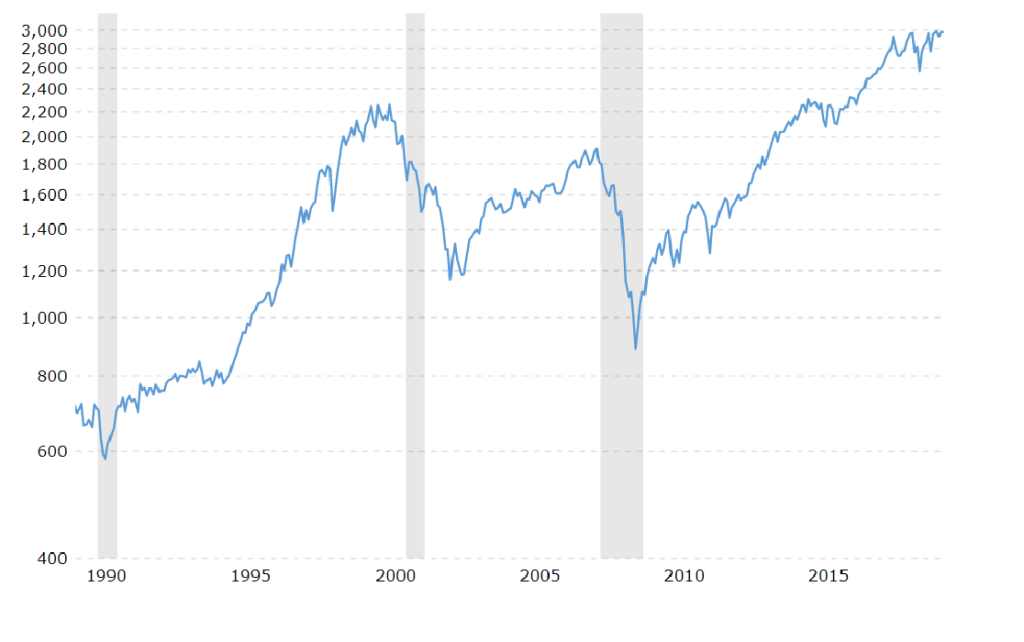

上記のチャートは、1990年からのS&P500指数の推移だ。

90年以降、米国では3回、リセッションが起きている。網掛け部分が該当期間だ。

そして直近の2回のリセッションでは、株価は30%以上下落している。

リセッションが起きると、株価がこのぐらい暴落するというのは恐ろしい事実だが、これは普通の事だ。

そして、比較的、早くに株価が回復しているという点もまた事実。

投資家は、株価が下落している時には、さらに下落すると考えがち。このため、保有している株をいったん売って、さらに下がってから底で買いなおそうと思ってしまうが、株価の底で買える事は稀。

たいていは、株式市場がリカバーをはじめ、投資機会を逃してしまう。

それは、保有株を投げ売った時の価格より高い価格で買いたくないため「まだ、下がるはずだ」と自分が売ってしまった価格に固執してしまうからなのだそう。

とは言え、上記のチャートのどのタイミングで株を購入するかによって、投資のパフォーマンスがまったく異なるものになるという事も事実だ。

私の皮算用としては、次のリセッションが来て株価が大幅下落した時に温存している現金でドカンと割安の株を購入したいと思っている。

ただ、株価の底は誰にもわからないので、リセッション入りした段階で時期をずらしながら1年くらいかけて数回に分けて購入していくのが妥当だ。

この方法は、下落相場を買い下がっていく事になるので、当初は損失が膨らむ事になるが、リセッション前の高値をつかんでしまうよりはいい。概ね、20%、30%の下落ごとに分散して買っていくのがよいかと。

平均して、20%の下落は4年に1回程度、30%の下落は10年に一回程度起きているから。ただし、リーマンショック級の暴落が起きたら30%どころの話ではない。

リーマンの時は、最初、07年の10月から08年の7月にかけて20%下落した。その後、09年の3月にボトムをつけるまでさらに45%下落した。

S&P500指数で言うと、この期間の全体で60%近く下落した。

このような暴落は、ごく稀にしか起きないが、今後30年、40年の間にはきっと起きるだろう。このため、せめて50%くらいまでの下落は想定に入れておきたいところ。

現在、すでに保有しているポートフォリオについては、次のリセッションが来た時にも基本的にはホールドで考えているが、人間というのはパニックに陥った時は予想外の行動をとってしまうものだ。

このためポートフォリオの一部に、値動きの小さい商品を組み込むことによって対処している。

例えば、債券がこれにあたる。私の場合は、ポートフォリオの25%程度を社債を購入し保有している。債券は満期まで持っていれば額面金額が戻ってくるものなので、発行企業が支払い能力を維持している限り価格は安定している商品だ。

ただし、低金利環境が続く中で、債券は低リターン商品になってしまった。

ポートフォリオに債券をどの程度の割合で組み込むのかは、人それぞれどのぐらいのリスクまで許容できるかによる。例えば近い将来に、投資を現金化して使う予定があるならば短期債券の比率を増やした方がいい。

いずれにしても、大事なのはリセッション一発で再起不能にならない事。そして、実際にリセッションが起きた時にパニックに陥らないようにちゃんと準備をしておく事だ。

コメント