企業が株主にリターンを還元する方法は、いくつかあります。株価の上昇と配当は最も一般的ですが、その他に自社株買いというものがあります。

自社株買いについて細かく見ていきたいと思います。

自社株買いとは何か?

自社株買いとは、文字通り企業が自社の株を株式市場から買い戻す事です。

自社株買いを行う方法は、通常の株式市場で自社株を購入する方法と株式公開買い付けにより市場外で購入する方法があります。

企業から自社株買いの発表がされると、市場はそれをポジティブにとらえてその企業の株価が上昇する事がよくあります。

なぜ自社株買いをするのか?

結局のところ、企業の経営者の目的は、株主価値を最大化する事です。そして自社株買いは株主価値を高めます。

余剰の資金を使ってビジネスに再投資するより、自社株買いをする方が株主価値を高めると思えば自社株買いを行います。

株主価値を高める仕組みはこうです。

自社株買いを行う事で、発行済み株式が減少します。その他の状況に変化がないと仮定した場合、EPS(一株あたり利益)が増加し、株主に利益をもたらします。

EPSは企業の純利益を発行済み株式数で割って計算されるため、分母の数字が減少する事によりEPSは増加するというわけです。

実際に新規のビジネスを通じて利益の絶対額を増加させたわけではないので見せかけと言えば見せかけなのですが、現金を何もせずに眠らせておくくらいなら自社株買いをして株主価値を高めた方がよいと言えるでしょう。

別の動機としては、経営者が自社の株価は過度に安すぎると考えている場合に、自社株買いをする事で、市場に対してメッセージを送る事ができます。ウォーレンバフェットは彼の会社であるバークシャーハサウェイの株式が低すぎるレベルで取引されていると認識した場合には自社株買いを利用しています。ただし、本質的な価値を大きく下回ると感じた時だけだと言っています。

自社株買いの問題点

ブルームバーグの調査によると、米国企業の利益の半分以上が自社株買いに向けられているそうです。

一部の人はこの事を批判的にとらえています。企業が余剰の現金で自社株買い行う事は、企業が本来行うべきことの真逆であると。企業は、成長を促進するために事業に再投資したり雇用を創出する責任があると。

2017年7月に Institute for New Economic Thinking が発表した論文によると、米国の製薬会社において多くのケースで研究開発に費やされた資金の総額よりも自社株買いにかけた金額が上回っていたとの事です。製薬会社が研究開発にお金をかけないなんて、何の会社なのかわからなくなってしまいますね。

また、2012年のハーバードビジネスレビューリポートによると、米国上場企業の最高給与の取締役500人が受け取った報酬は平均で3030万ドルで、その内、報酬の42%はストックオプションからの報酬、41%は株式からの報酬でした。

つまり、株価が上がれば自分の報酬も上がる仕組みになっているので自社株買いを行う動機が強いという事になります。

EPSが増加するという点においても、株式市場における株式の需要を一時的に増加させるという点においても、自社株買いは株価を上昇させる効果があります。

自社株買いと配当どっちがいい?

自社株買い以外の株主還元の方法として主要なものに配当があります。

株主側の視点で見た場合の両社の大きな違いは、配当は、株主にとってその時点における確定したリターンとなり、課税対象となる一方、自社株買いは株主に対して不確定の将来のリターンを提供し、株式を売却するまで課税は繰り延べられる点です。

スタートアップ企業や高成長企業、例えば今はやりのテック系企業なんかがそうですが、こういった企業が配当を提供する事はごくまれです。これらの企業は、初期のころは赤字になる事が多く、利益が出たとしても成長を促進するために再投資に回されます。

一方で、老舗の大企業においては、売上や利益がある程度、予測可能であるため毎期安定した配当を支払う事が可能となります。

配当と自社株買いの長所と短所を考えてみたいと思います。

自社株買いによるリターンは保証されたものではないので、その後、企業の業績が悪化して株価が下落した場合には、リターンはなくなってしまう可能性があります。しかし、課税の繰り延べという観点からいうと自社株買いは、タックスフリーで複利運用していけるという利点があります。

情報収集という面から考えると、配当に分があると言えます。配当支払いの情報は証券会社のサイトや金融系のウェブサイトで調べれば簡単に調べる事ができます。しかし自社株買いの情報を見つけるのは簡単な事ではありません。通常、企業のニュースリリースをこまめにチェックする必要があります。

次に企業の視点から見てみると、自社株買いの方が柔軟性が高いと言えます。

企業は、自社株買いの計画を完了する義務を負っていません。もし、途中で何かしらの原因で経営状況が悪化したら、現金を確保するために自社株買いのペースを落とす事も可能です。一方で配当支払いの場合、減配や配当の停止は投資家からの印象はかなり悪いため簡単には行えないでしょう。減配や配当を停止した事によって株価がさらに下落する可能性もあります。

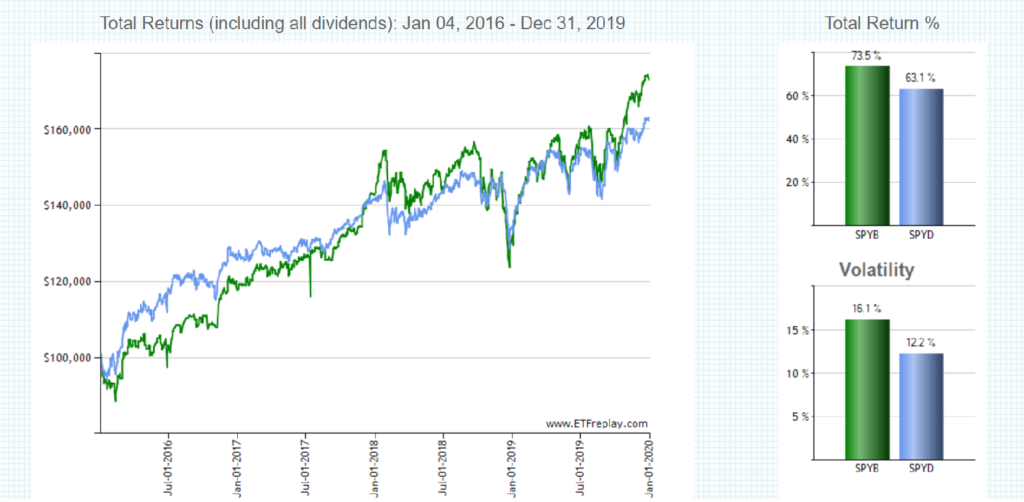

自社株買い企業と高配当企業のパフォーマンス比較

最後に、自社株買いを積極的に行っている企業と配当による株主還元を積極的に行っている企業の投資パフォーマンスをETFのパフォーマンスを使って比べてみたいと思います。

S&P 500 Buyback Indexは、過去4四半期の自社株買いの額を時価総額で割った値が高い、S&P500の中の上位100社で構成される指標です。つまり、自社株買いを積極的に行っている企業の集まりという事になります。

そしてこの指標の動きをベンチマークとして連動して動くETFが「SPDR® S&P® 500 Buyback ETF(以下SPYB)」です。

S&P 500 High Dividend Index は、S&P500の中の配当利回りトップ80で構成される指標です。つまり配当を積極的に行っている企業の集まりという事になります。

そしてこの指標の動きをベンチマークとして連動して動くETFが「 SPDR® Portfolio S&P 500® High Dividend ETF (以下SPYD)」です。

この2つのETFのパフォーマンスを比較してみようと思います。SPYBの方が2015年の途中に取引が開始されたETFなので、2016年から2019年の期間で比較します。リターンは配当金込みのトータルリターンでの比較とします。

比較の結果、自社株買い銘柄であるSPYBの方が約10%ほど高パフォーマンスを残している事がわかりました。その一方でボラティリティは高配当銘柄であるSPYDの方が約4%ほど低くなっています。

どちらがいいのかは好みによると思いますが、自分は、安定重視なので安定的な毎期の配当プラス小さい値動きという事であればSPYDを選ぶような気がします。

コメント