株式のバリュエーションを測定する指標として代表的なものにPER(株価収益率)があります。

そしてこのPERに改良を加えた指標で、イェール大学の教授、ロバート・シラーさんによって作り出された指標であるシラーPERがあります。

このシラーPERという呼び方は通称で、指数の意味を表す名称だとCAPEレシオと言います。cyclically(周期的)adjusted(調整された)price-to-earnings(価格、収益)の頭文字をとっています。

従来のPERと何が違うかというと、計算に使用する一株あたり利益が、従来は直近の期の一株当たり利益であるのに対し、シラーPERは過去10年間の平均値(インフレ補正後の)であるという点です。

景気にはサイクルがあり、今、どの景気サイクルにいるかによってEPS(一株利益)は大きく変動するため、できるだけその影響を排除するために10年間にならして考えようという事です。

シラーPERを式で表すと以下のようになります。

シラーPER = 株価 ÷ インフレ補正後の過去10年間の一株当たり純利益の平均

米国株とシラーPER

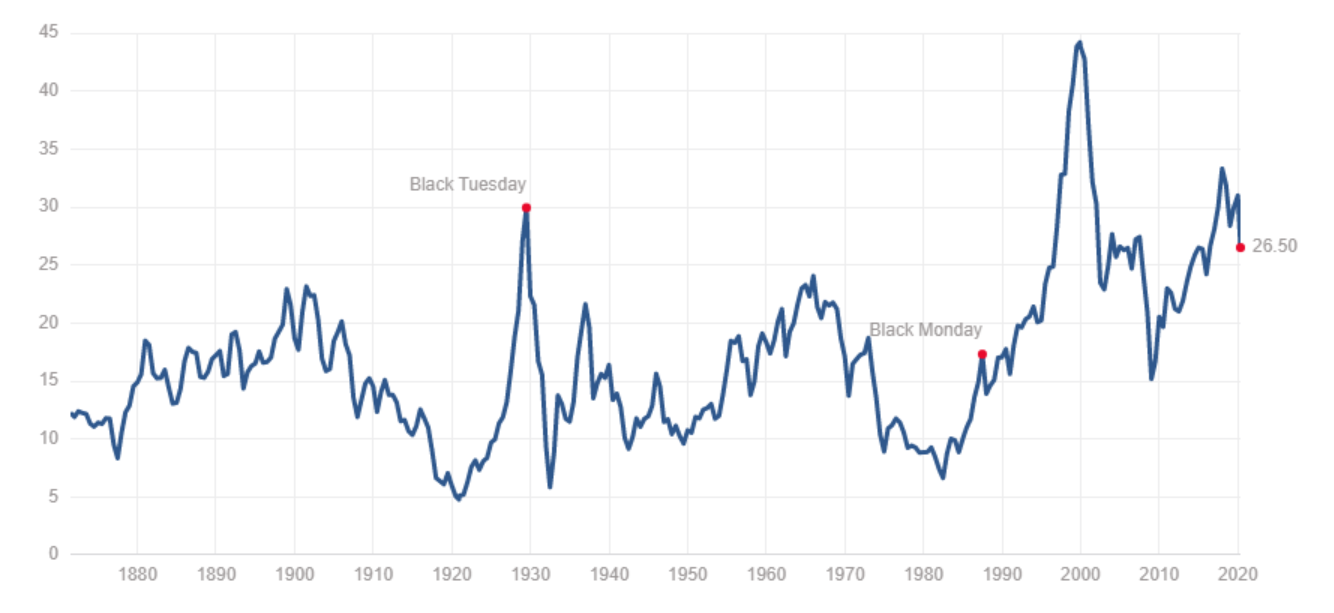

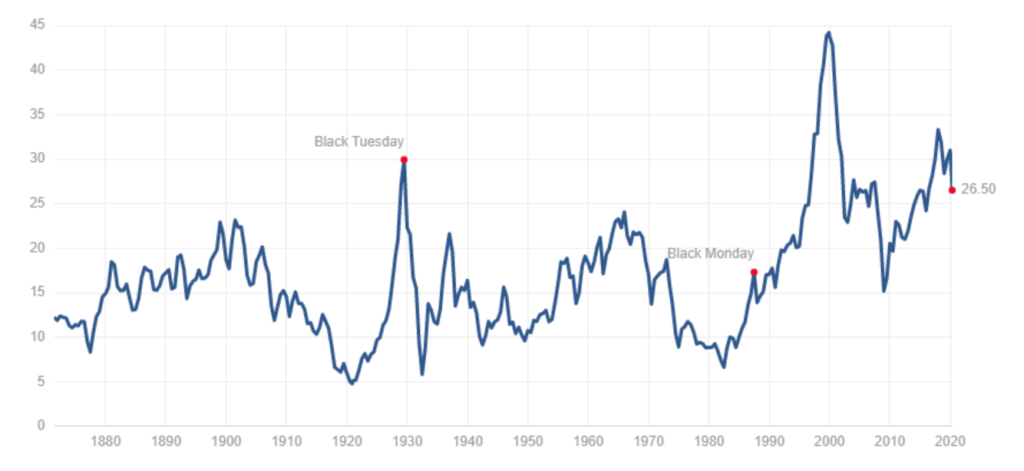

2020年5月現在のシラーPERを見てみましょう。

上記のチャートを見ると、現在のシラーPERは26.5です。この値が割高と感じるかどうかは人それぞれだと思いますが、コロナウィルスによる株価暴落後である現在でさえリーマンショック前とほぼ同水準と考えると、決して割安ではないという事は言えると思います。

そして、もう一つ分かる事は、シラーPERが30を上回っているのは1929年と2000年、そして今回のコロナショックが起こる前の2018年の3回だけです。3回ともその後に暴落を経験した事になりますが、過去2回の暴落時のシラーPERの下がり方を見ると、今回のコロナショックが本当にこれで終わりなのか疑問が残るところです。

シラーPERの弱点

シラーPERの弱点として指摘されるのは、基本的に後ろ向きの指標であるという点です。過去10年の利益の平均をとって計算するため、長い歴史を持つ優良企業を評価するには良いですが、成長著しい新興企業の将来成長を考慮にいれる事はできません。

しかし、S&P500やダウ工業平均などの優良企業で構成された歴史のある指標に関して、シラーPERを用いる事はある程度有用であると考えています。複数の企業で構成されている指標に対してシラーPERを用いる事は、長期にわたる市場全体のバリュエーションの傾向を見るのに役立ちます。

シラーPERの弱点としてもう一つ挙げられているのは、会計基準に関する問題です。上場企業に用いられる会計基準は過去10年間に改正されており、それにより計算される企業利益に変化が生じているという事です。

これに関しては、会計基準の改正の影響により、企業利益にどの程度のインパクトがあったかのデータが見つからないので何とも言えませんが、それによりシラーPERがまったく使えなくなるほどの大きな会計基準の変更があったとは考えづらいので、それでもなお一定程度の有用性はあるように思います。

コメント