スポーツと同様に投資も攻めと守りが大事だと思います。株式投資で「攻め」と「守り」を考えた場合、攻めにあたるのは、バリュエーション的には割高ではあるものの高い成長が見込めるグロース株に果敢に突っ込んでいく事。一方で守りは、地味な銘柄ではあるものの景気の影響を受けづらく安定した収益を獲得しているディフェンシブ銘柄に投資する事。

私は、攻めの投資も守りの投資もポートフォリオの中でどちらも実施しています。今回は、「守り」の投資である、ディフェンシブ株についてみていきたいと思います。

ディフェンシブ銘柄の特徴

ディフェンシブ銘柄が属している産業は、経済環境の変化の影響を受けにくく、比較的、安定しているのが特徴です。

主に、取り扱っている製品は、「必需品」です。例えば、食品・飲料品・家庭用品・衛生用品など、人々が家庭の財政状況にかかわらず、予算を削る事が難しいような製品です。

これら必需品は、経済状況が好調か不調かにかかわらず、一年中、需要があります。さらに必需品は、価格弾力性が低いという特徴があります。価格弾力性とは、価格の変化が需要に与える影響の事です。

つまり、必需品は価格が上がろうとも、購入しないわけにはいかない商品やサービスなので、その需要に大きな影響を与えないという事です。

必需品セクターの構成

ここからは代表的なディフェンシブセクターである必需品セクターに話を絞っていきたいと思います。

米国株式市場の代表的なインデックスであるS&P 500インデックスでは、必需品セクターは、さらに6つの産業に分類されています。以下の通りです。

- Beverages(飲料)

- Food and staples retailing(必需品の小売)

- Food products(食品)

- Household products(家庭用品)

- Personal products(個人商品)

- Tobacco(タバコ)

タバコが必需品セクターに入っていたのは意外だったのですが、過去に自分がタバコを吸っていた時の事を考えると、タバコの依存性はかなり高く、簡単にやめられるものではなかったため、必需品に入っているのもうなずけます。

必需品セクターは、景気の影響を受けにくいものの、業者間の価格競争は激しいものとなります。各企業が技術や工程の改善する事により低コスト化を可能にしています。

必需品セクターの過去のパフォーマンス

必需品セクターへの投資について長い時間軸で見ると、必需品セクターのパフォーマンスは1962年以降、S&P 500の他のセクターとの比較において一つのセクターを除いたすべてのセクターに対してアウトパフォームしています。また、重要な点は、必需品セクターは過去3回のリセッション期間に、S&P500をアウトパフォームしているという事です。

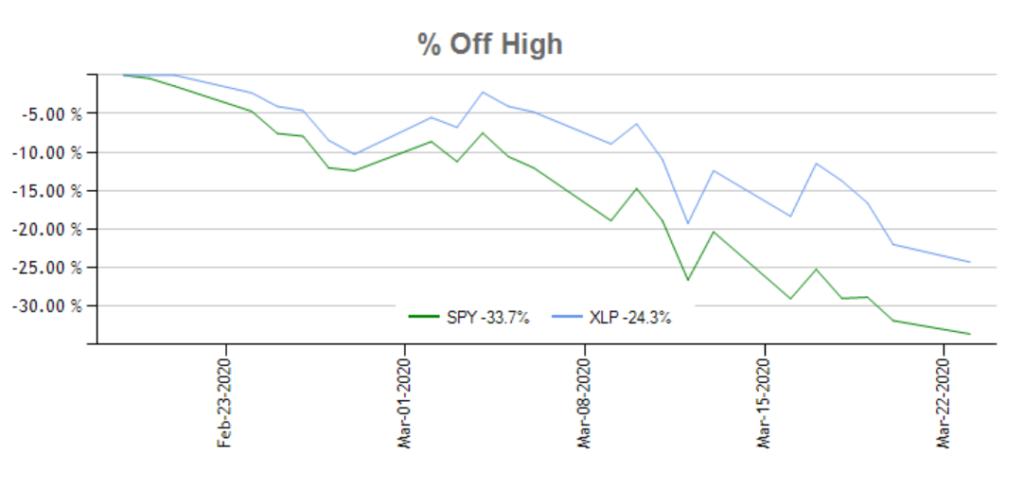

下記は直近、2020年に発生した新型コロナウイルスによる株価暴落時のグラフです。S&P 500に連動するETF(SPY)と必需品セクターETF(XLP)の下落幅(ドローダウン)の比較を表しています。SPYが33.7%下落しているのに対し、XLPは24.3%の下落で収まっています。つまり、もし必需品セクターに投資していたとして、市場全体が暴落するようなショックが起きたら、とりあえず同額のS&P 500を売って、ヘッジしておけば、損失が出るどころかプラスのリターンを得る事ができる可能性があるという事です。

必需品セクター投資の長所・短所

必需品セクターへの投資について長所・短所をまとめます。

【長所】

- 安定配当

- 相対的に低いボラティリティ

- 相対的に低いリスク

- リセッション時の避難場所となる

【短所】

- 成長スピードが遅い

- 上昇余地が限られている

- 金利上昇の局面ではアンダーパフォームする可能性

コメント