各国、中央銀行の金融政策により、債券利回りは過去最低レベルに低くなってしまいました。

資産運用を行う上で、安定した運用を望むのであれば一般的に債券をポートフォリオに組み込みますが、債券の利回りがここまで低くなってしまうとポートフォリオ全体の期待リターンも以前より相当低いものになってしまいます。

60/40ポートフォリオ

これまで米国のファイナンシャルアドバイザーが推奨していたポートフォリオとして割とポピュラーなものに60/40ポートフォリオというものがあります。

これは、単純な構造に基づいていて、株式に60%、債券に40%というポートフォリオを組んで運用を続けていき、定年退職した後は、ポートフォリオの中の一部の株を売却して生活に必要な収入を作り出すというものです。

なぜこの方法の人気が高かったかというと、単純にこの方法がうまく機能していたという事が理由のひとつです。

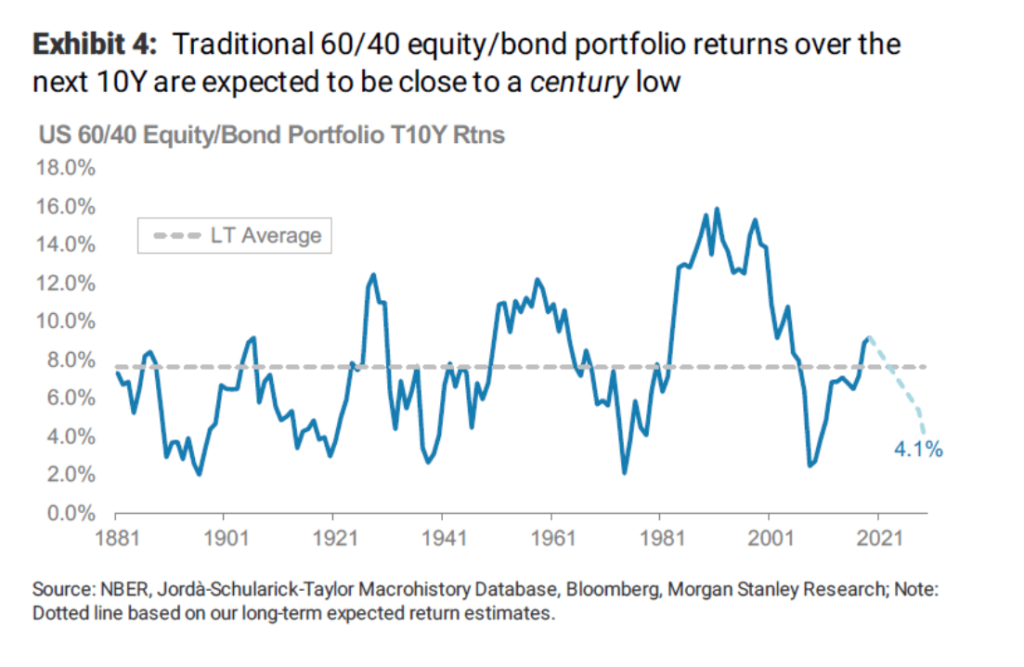

1926年からの60/40ポートフォリオの年平均リターンは8.7%で、最大のドローダウンは1931年の26.6%でした。ちなみに株式はS&P500指数、債券は米国10年債を想定しているみたいです。

マイナスのリターンの年もありますが、10年という長期でみると、過去のデータでは最終的には勝ち越しています。

この60/40ポートフォリオのリターンが今後の10年間で過去20年間の年平均リターンの半分になってしまうという予想をモルガンスタンレー証券が発表しました。

モルガンスタンレー証券は、60/40ポートフォリオの今後10年間の年平均リターンを2.8%と予想しています。

リターン低下の要因の一つとして挙げられているのは、低水準の金利です。15年前であれば単純に米国10年債に投資していれば、それだけで6%の利回りを獲得できました。それが現在(2020年2月)では、わずか1.6%です。

上記の表は、過去の60/40ポートフォリオの10年間の平均リターンの推移と将来の予測です。これを見ると約2%のところがボトムラインになっていて、今後10年はそのあたりまでリターンが下がるということのようです。

同社の予想では、今後10年間の年平均リターンを株式4.9%、債券2.1%とみています。これを単純に60%と40%で加重平均すると3.8%になるので、予想トータルリターンの2.8%と合わないのですが、これは、現在の債券の利回り水準から今後予想されている利回り水準である2.1%にするには、債券の価格が下落しなければならないためその分、リターンのマイナスが生じるからです。

ようは、債券の利回りを上昇には、債券価格自体の下落が伴うという事です。逆に債券の利回りが低下して債券価格が上昇すれば値上がり益分ポートフォリオのリターンは改善する事になります。

しかし、現在の利回りの水準から債券の価格の一段の上昇を望むのは難しいかもしれません。

下記の左側の表は、債券の値上がり益で株式の10%の値下がりを相殺するためには債券の利回りがどの程度の水準まで下がらなければならないかという事を表しているのですが、米国債だった場合はかろうじてプラスの利回りの0.04%ですが、日本国債だった場合には-1.61%まで利回りが低下する必要があるという結果が出ています。あまり現実的ではないですね。

じゃあ結局どうすればよいのか

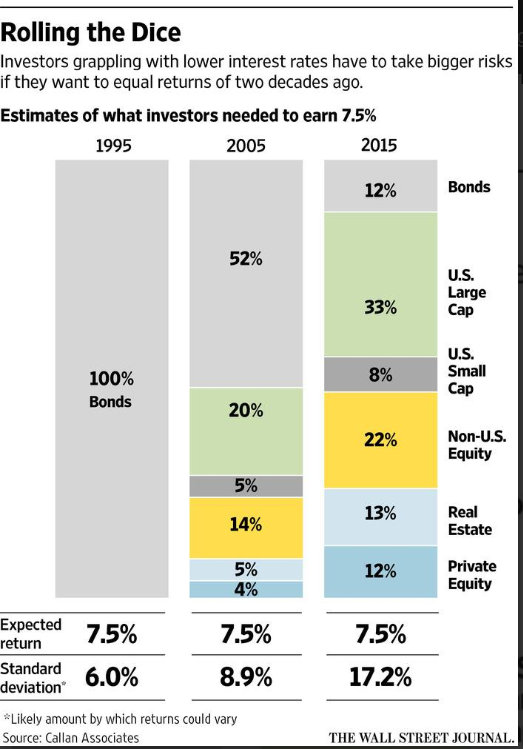

これまで暗い見通しばかりを見てきて、じゃあ結局どうすればいいのかという話になるのですが、個人的な結論としては、ポートフォリオのボラティリティが多少、上昇するのには目をつむって株式や債券以外の資産もポートフォリオに組み込むという事です。例えば不動産やゴールドなど。

上記の表は、Callan Associatesという投資コンサル会社が出している試算ですが、同じ7.5%の期待リターンを得ようと思ったら、20年前は債券だけに投資していればよかったのが、現在では様々な資産に投資して、さらに3倍近くのリスクも受け入れなければならないという結果が出ています。

とは言え、ポートフォリオの分散効果があってこれぐらいのボラティリティで済んでるともいえるので、やはり資産の分散を心がけてコツコツやるしかないのかなと思います。

コメント