米国株式などの外貨建て資産に投資している場合、リターンに影響を及ぼす要因は株価の変動だけではありません。

もう一つ、重要な要因として為替レートの変動があります。日本で生活している以上、外貨建て投資で得たお金も最終的には円に戻して、円で消費する事になるため為替差損益は避けては通れないものです。

相場下落時の円と株の関係について過去のデータからわかる事を見ていきたいと思います。

円と米国株の関係

一般的に米国株式市場と円相場には、負の相関関係があると思っている方は多いと思います。

例えば、米国株価の上昇時には円安になり、逆に米国株価の下落時には円高になる傾向があるという事です。これが何を表しているかと言うと、日本の投資家が米国株式に投資していた場合、株価の下落による損失だけではなく、円高による為替損失も同時に被る可能性が高いという事です。

それでは、直近のリセッションであるリーマンショックの時を例にとって見てみます。

リーマンショックの時、S&P500指数はショック前の高値である2008年5月の1425から2009年3月の安値である683.38まで52%下落しました。この時の為替レートはそれぞれ104円と、98円でした。

この時の下落率を円建てで計算してみると下落率は54%となりました。つまり2%ほどしかドル建ての下落率との差はありませんでした。

意外に、リーマンショック時はドル建ての下落率も円建ての下落率もそんなに変わらなかったという事がわかりました。

しかし、その後、米国株価は回復していった一方で、円相場はずるずると円高方向に進み続け、2011年の10月には1ドル75.74円までになりました。株価回復期に円高になるという事は、この期間に関しては株価と円は逆相関ではなく相関関係にあったという事が言えます。

これを見て言える事は、株価の回復に比べて為替の影響は長引く可能性があるという事です。そして為替レートというものは株価のようにいつか戻ってくると楽観的に見ていられないところが怖いところです。

外国人投資家は円の事をどう見ているか

JPモルガンチェース銀行は円が一番、お手頃なヘッジ手段だとみているようです。

JPモルガンのストラテジストは2019年10月に配信されたレポートにおいて「円は、グローバルマクロスペースに残された唯一の安価なリセッションヘッジだ」と述べています。

その根拠として円の実質実効為替レートが過去20年間の平均より15%ほど割安だという事を挙げています。

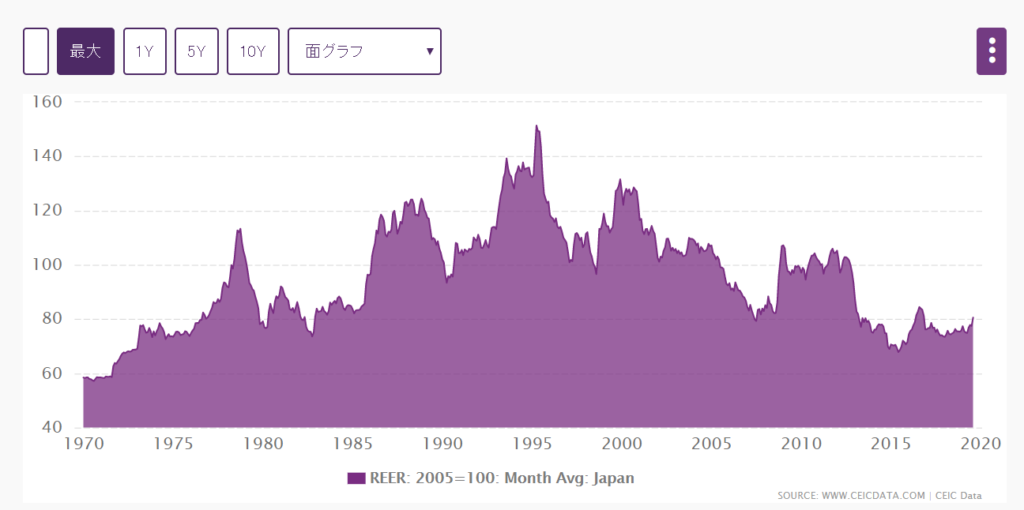

実質実効為替レートとは、円の複数の通貨に対する総合的な為替レートで、貿易相手国との貿易取引量やインフレ等の物価変動を調整したあとのレートです。

上記は1970年からの円の実質実効為替レートの推移を表しています。2005年を100とした場合の相対的な値を示していて、直接的にドル円のレートに結びつくものではありません。また、ドル円レートは数字が小さくなれば円高となりますが、実質実効為替レートは単純に数字が大きければ円高、数字が小さければ円安というような見方をします。

これを見ると、歴史的に見ても円が割安の水準にある事がわかります。そして、外国人投資家はいまだに円の事を「安全な逃避場所」とみており、なおかつ、今ならお買い得だとみなしているという事ですから、次にリセッションがきた時には、円安か円高かどっちになるかと言われたら、やはり円高になる可能性が高いんだろうなとは思います。

このように考えると、日本人投資家にとって、ポートフォリオの資産をすべて外貨建てにするというのはリスクが高いのではないかと思います。

コメント